2019年6月に金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」が公表されました。「ライフスタイルにもよりますが、老後資金2,000万円が必要」との内容でした。

資産形成には、大きく「貯蓄」と「投資」の 2 つの方法があります。「貯蓄」とは、お金を貯めて蓄えること、「投資」とは、将来に向けて増やしていくために金融商品などに資金を投じることです。

「貯蓄」と「投資」、どちらについても考えることは必要ですが、もう1点、老後資金を考えていくうえで大切なことは、「所有不動産の『今』の価値を把握しておくこと」です。

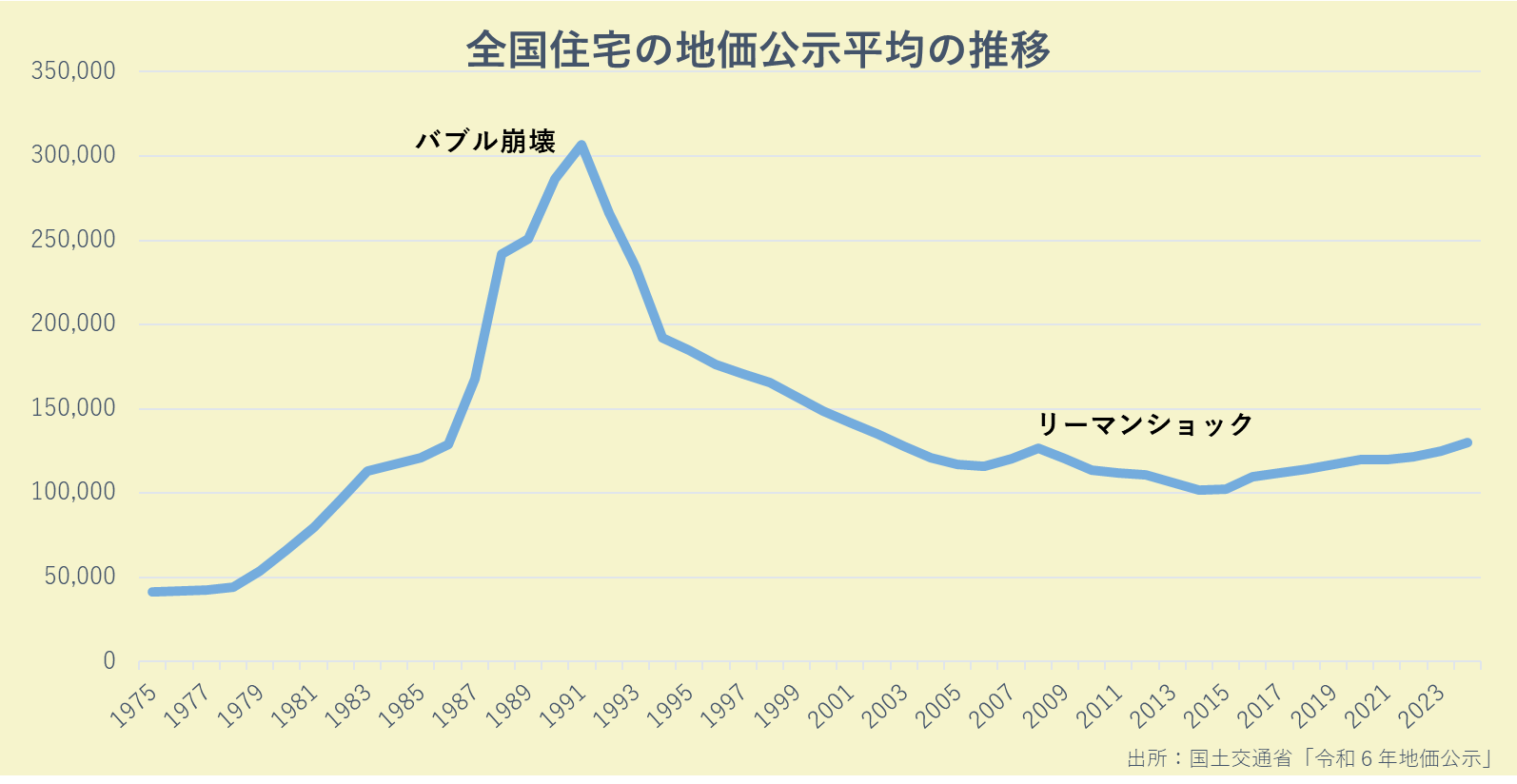

不動産の価値は市況により変化します。過去の例でいえば、1990年のバブル崩壊や2008年のリリーマンショックの際に見られたような地価の下落など、不動産市況は生き物のように変化し続けています。

現在に目を向けてみますと、不動産経済研究所が4月18日に発表した、2023年度の平均価格(首都圏の新築分譲マンション1戸当たり)は、7,566万円で過去最高を更新しました。また東京23区での平均価格は、1億464万円となり、4月19日付日本経済新聞の報道によれば、この価格は記録を遡れる1990年度以降で最高を更新しました。さらに、2024 年度上半期での東京23区の平均価格は、1億1051円とさらに価格を押し上げており、現在新築マンションを中心に不動産価格は高い状況にあります。

ただし、いつまでも値上がり続けることがないと、我々は過去に学んでいます。

所有不動産の「今」の価値を知っておく必要性

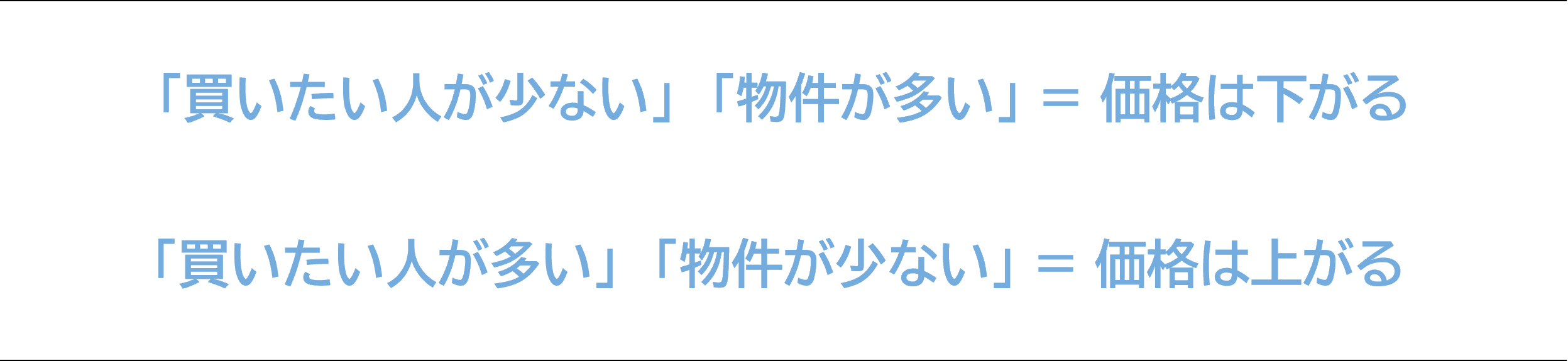

不動産の価格は需要と供給の関係で決まるため、「定価」というものがありません。

つまり住宅の場合、

これが価格決定の一番大きな要因です。

上記の価格決定要因を踏まえて、なぜ「今」の価値を知っておく必要があるか。それは「今」の所有不動産の市場価値を把握しておくことで、実物資産(所有不動産)を含む総資産が明確になるためです。

ここで注意すべき点は、明確になった「今」の価値は、文字通りあくまで「今」の価値であるということです。

例えば「今」、自宅を売却すると「5,000万円」の価値があったとした場合でも、貯蓄額(金融資産)とは異なり、1年後も同価値である保証はありません。そのため、「5,000万円」はあくまで「今」の価値であることを認識したうえで資産形成・管理を考えていくことが必要です。

「今」の価値を知る選択肢

では、「今」の価値を知る選択肢にはどのようなものがあるでしょうか。

代表的な手段としては、不動産仲介会社に査定を依頼し市場流通価格を算出してもらうことです。

仲介会社へ来店したり、メールで査定依頼したりと簡単に依頼ができ、立地や条件にもよりますが数日で結果の連絡・説明があります。

ただし、ここで注意すべき点は、仲介会社による査定価格はあくまで、

「今」市場で流通している価格(表記例:2,900 万円~3,100 万円)であるということです。

端的にまとめますと、

つまり、仲介査定価格は「今」の価値を示すものではありません。

もうひとつの手段としては、直接不動産会社に買取査定価格を算出してもらうことです。

例えば、当社のAI査定プラットフォーム「KAITRY(カイトリー)」を利用した場合、マンション名を入力し、

- ① 広さ (例えば65㎡)

- ② 間取り (例えば3LDK)

- ③ 階数 (例えば4階)

を入力すると最短5秒で買取参考価格(※1)が表示されます。

※1 一度だけ現地査定をさせて頂き、お部屋の状況によっては買取金額が上がることも下がることもあります。

この表示された査定価格と、仲介会社の査定価格との大きな違いは、不動産会社が実際に買い取る金額(成約価格)であるという点です。

総資産の中で、価値を“なんとなく把握している”実物資産(所有不動産)について、「今」の価値を知ることは、将来の資産形成を考えるうえでも必要不可欠と考えます。

「所有不動産の売り時とはいつでしょうか。」と問われたら、大半の方は「高く売れる時(不動産市場価格の高い時)」とお答えになるでしょう。それはもちろん重要な要素の一つではありますが、実は最良の売却時期は個々の事情によって大きく異なることがあります。それはどういうことか、下記のケースで見てみましょう。

【ケース1】

「78歳(女性)」で、「残債のないマンションに1人(旦那様は既に他界)で居住」、「息子夫婦は隣県で所帯を持っている」場合

もし、近い将来に「住宅型有料老人ホーム」や「サービス付き高齢者向け住宅」などへの入居を考えているならば、入居するタイミングでまとまった初期費用や月々支払う月額費用が発生します。資産形成の中で大きな支出となることは想像に容易いでしょう。そのために、高齢者施設への入居の際には、自宅のマンションを売却して金融資産にする、準備(備え)をしておく必要があります。

すると、ここで売却価格の他にもう一点、スピード(タイミング)という重要な要素が生まれます。

現金を必要とする「その時」に使える金融資産であることが重要だからです。

仮に『10年後に最も高く売却できる』ことがわかっていたとしても、1年後の必要な「その時」に使えなければ終活はうまくいかないでしょう。

いつの間にか不動産(実物資産)を「できるだけ高い金額で売却すること」が目的となってしまわないようにしましょう。金額は重要な要素の一つではありますが、自身の暮らし・人生を幸せに過ごすことが目的であり、資産はそのための手段であることに立ち返ることが大切です。

【ケース2】

上記事例でさらに「体調を崩し入院を余儀なくされた」場合

所有不動産の売却し金融資産にするには、とても労力を必要とします。

その後も入退院を繰り返す場合、

- 所有不動産の「今」の価値を知るために査定を依頼

- 少しでも高く売却する手段を考え、満足のいく成約結果に辿り着く

ためには険しい道のりと言わざるを得ません。

上記の例でも示しましたように、

【ケース1】では、必要な「その時」にすぐ現金化できる(又はできている)状況であれば、最良の結果につながる可能性は高そうです。

【ケース2】では、想定外の入院などの人生プランの変更が起きた時に、健康で元気なときに積極的に行動し、現金化していればリスクの事前回避ができ、最良の結果につながるのではないでしょうか。

特に【ケース2】では、そのまま亡くなってしまった場合、相続の問題も発生します。終活を考えるうえで「相続をいかに考え準備するのか」は大変重要なことです。併せて、「100秒deキャッチアップ!!知っておきたい「実家じまい(マンションじまい)のリアルな数字」もご覧ください。

知っておきたい 「実家じまい(マンションじまい)」のリアルな数字

property technologies が発信する知っておきたい 「実家じまい(マンションじまい)」のリアルな数字のコラムページです。

【公式】株式会社property technologies | property technologies Inc.

「最良の売却時期」はどう考えるか

個別具体的な事情にもよりますが、所有者自身が「健康で判断能力を有した状態」であり、なお且つ「不動産市場価格の高い時期」に売却(実物資産を金融資産に)することが最良の結果につながりやすいと考えられます。

そして、ご自身のライフプランなど個別事情を鑑みたうえ、現金が必要となるタイミングを想定することで最良の売却時期を理解することができます。もしかしたら、その時期は「今」なのかもしれません。

関心を持たれた方は、一度自宅の「今」の資産価値を把握することをおすすめします。

ご自身の資産形成・管理の観点から、

- 「この先どのタイミングで現金が必要となるのか」

- 「いつまでに実物資産を金融資産にしておくべきか」

について整理してみましょう。

所有不動産(実物資産)を売却し金融資産にすると決めた場合、「自宅を売却した後のくらし」についても考える必要が出てきます。

所有不動産を早期に現金化することは、資産形成・管理、予期せぬ事態への対応という点で有利ですが、その後の生活・くらしを営む居住場所に関する疑問が残ります。

ご自身が健康で判断がしっかりしている状態で、希望通りの価格で所有不動産を売却できたとしても、同時期に希望する高齢者施設への入居も叶うとは限らないというのが現実です。

「今、所有不動産を売却して現金化しておきたい」 けれど 「ライフスタイルの変更は少し先」

自宅を売却した後の「居住場所の選択肢」は複数考えられます。

1.住み替えて新しい場所でくらす(=不動産(実物資産)を居住用に購入する)

2.住み替えて新しい場所でくらす(=賃貸物件に入居する(借主として賃貸借契約を結ぶ))

3.住み替えずにこれまでの場所でくらすリースバック(借主として賃貸借契約を結ぶ)

4.住み替えずにこれまでの場所でくらすリバースモーゲージ(売却せずに自宅を担保に借入れ)

では、順に見ていきましょう。

「1.」については、新たに不動産(実物資産)を取得しては、そもそもの資産形成や管理に伴う売却理由に合いません。他に、特殊な事情がない限りは解決策とはならないでしょう。

「2.」については、一定のメリットがあります。不動産を高く売却できる時期は、購入金額も高くなります。そのような時期には購入することを避け賃貸物件に住み、今後不動産市場価格の変化(下落)があった時期に購入すれば実物資産の売買としては成功といえるでしょう。ただし「1.」と同様に、実物資産を購入してしまっては、そもそもの資産形成や管理に伴う売却理由に合いません。また、リスクとして、年齢が高齢になるほど賃貸物件の借主となることが難しくなります。

「3.」については、リースバック(正式には「sale & leaseback」)を利用した選択肢です。

リースバックとは、所有している不動産を売却したあとも、もとの所有者が引き続き賃貸物件として(不動産を購入した買主から借りるかたちで)同じ物件に住み続けられる仕組みです。不動産市場価格の高い時期に売却(現金化)し、なお且つその後も住み慣れた場所でくらすことができます。

『老後の資金が足りないので現金(金融資産)化したいものの、住み慣れた今の家を離れたくない』 『すぐにまとまった資金が必要なものの、住環境を変えたくないので家の売却ができない』というような悩みを解決する選択肢にもなります。

「4.」については、リバースモーゲージを利用した選択肢です。「1.」「2.」「3.」とは異なり、所有不動産を売却しないでお金を借りることができる選択肢です。

リバースモーゲージとは、所有不動産を担保として融資上限額までお金を借りられる仕組みです。所有者が亡くなったときに、担保としていた所有不動産を売却し、借りていたお金を返済することになります。

『住み慣れた家で老後のくらしを考えている』 『毎月の返済が不要なため、年金や貯蓄だけでは足りない老後の生活費を補いたい』というような悩みを解決する選択肢にもなります。

まずは、できることから

上記のことから「所有不動産の売却(実物資産を金融資産にしておく)=引越しが必要」ではないことをご理解いただけたのではないでしょうか。将来の資産形成を考えるうえで、ご自身の所有不動産の売却(金融資産化)や売却後のくらしのあり方について、さまざまな選択肢があります。また、個々の事情、思い描く未来のくらし、そのために必要な資産は人によって異なります。

ここまでお読みいただいて、大きな重圧を感じた方もいらっしゃるかもしれません。でも、大丈夫です。まずは、あなたの思い描く未来を想像してみましょう。その未来を実現するために必要なものが資産形成・管理です。肩肘張らずに、できることから動いて行きましょう。

まずは、一度自宅の「今」の資産価値を把握することをおすすめします。

終活の中の資産形成に含まれる「所有不動産に関する整理・すすめかた・選択肢等」を中心にお話してきました。終活をはじめる時期に決まりはありません。極端な例ですが、30代から終活を始めてもよいものです。

現在の年齢に関わらず、終活が気になったのであれば、今できることから手をつけてみてはいかがでしょうか。

適用に際しての具体的な注意点 ・上記は令和6年10月末時点の適用法令・通達等に基づき記載しております。 ・上記事例等は一例であり実際に適用する場合にはご自身が適用要件を満たしているか専門家等にご確認の上適切にご対応頂きますようお願い致します。 ・本記事の記載内容にあてはめて適用することを保証するものではありませんのでご留意願います。

※本掲載内容は、情報提供を目的とし掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。本掲載内容に基づくお客様の決定・行為およびその結果について、当社グループは一切の責任を負いません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本掲載内容は予告なしに変更されることがあります。

齋藤 久誠

齋藤久誠公認会計士・税理士事務所 代表公認会計士・税理士

2007年 有限責任監査法人トーマツ入社

2011年~2023年 みずほフィナンシャルグループにて金融資産30億円超の富裕層向け相続承継対策のコンサルタントとして、これまで300件超の相続対策の相談対応、100件超の創業家向け相続承継コンサルティングを実施。

現在は独立開業し、創業家顧問や税理士法人の顧問に就任しつつ幅広い層に向けたソリューションを提供。